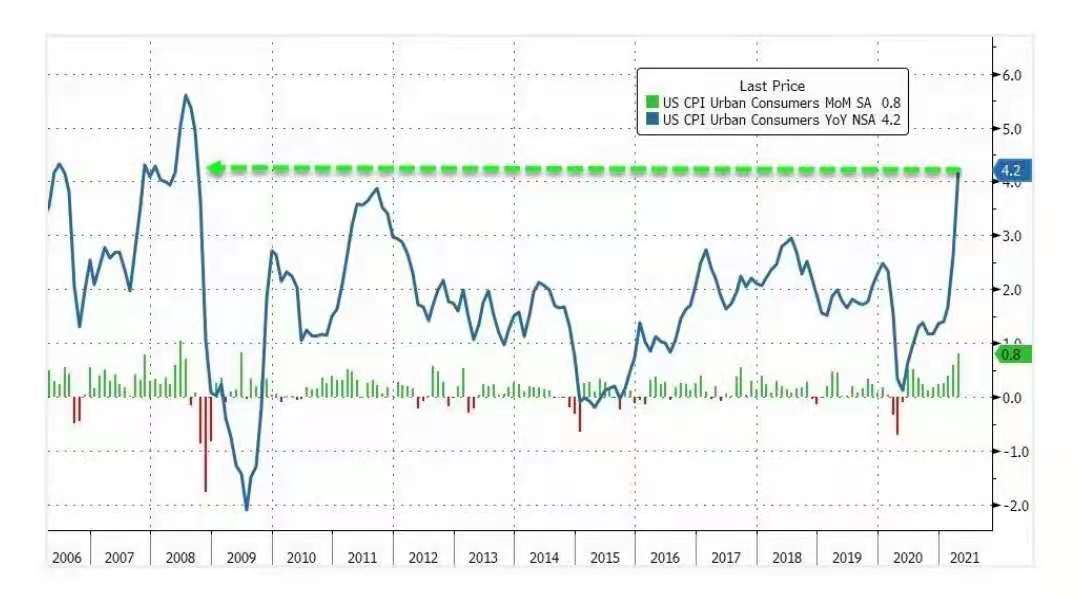

美国公布4月份物价指数,CPI和核心CPI同比增速分别飙升4.2%和3%,为2008年以来最高。这不仅远远超过市场此前的乐观预期,也远远超出了美联储的政策目标。同时进一步支持并强化了市场对通胀预期的担忧。

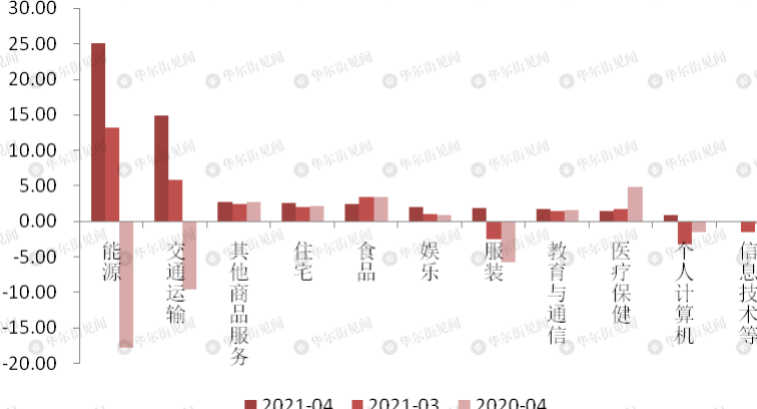

从原因上来看,财政转移支付带动居民收入大涨、经济快速重启,但就业、生产仍滞后于需求,导致供需缺口扩大,推升物价呈快速上行态势。分项来看,同比方面,能源、交通运输在去年低基数的基础上大幅反弹,同比涨在10%以上。住宅项在去年同期基数不低的情况下继续上行,且其权重较高。也反映美国房地产继续景气。

环比来看个人计算机、信息技术服务以及交通运输价格上行较快,能源价格上行速率放缓。服务类的娱乐、教育价格也有改善,权重较高的医疗价格有所收窄。原因上包括供应链中断导致新车产量减少,二手车价格飙升,以及相关电子产品供不应求。

就业向左、通胀向右,留给美联储纠结的时间不多了

相比火爆的通胀数据,前些天公布的就业数据反而意外遇冷。4月季调后的非农就业人口仅新增26.6万人,远低于预期的97.8万人;失业率6.1%,预期5.8%。尽管我们并不认为就业复苏进程被打断,随着疫苗的普及和疫情渐退,美国经济和就业还将继续修复,但是其相对通胀的上行肯定是偏慢的。

美联储的立场差异或许就在于通胀的持续性。从我们先前比较中性的预期来看4月的CPI不是高点,5月会更高。下半年随着基数逐步回落,但大部分月份依然将处于2.5%以上的位置、核心CPI处于2%以上。撇开基数因素,官方比较认可本轮物价、包括大宗商品价格上涨更多层面是来自于供给端的问题,包括疫情导致的开工不足、包括运输不畅、包括新兴市场的产能调整和罢工和疫情反复。

这点我们并不反对。但这次供给端的问题会很快恢复么?未必!

1、承担原材料供给的新兴市场国家疫情还在反复其缺少有效防控措施;

2、美国过度财政补贴对就业的反作用凸显、失业率下行遇阻、供应链恢复偏慢;

3、中国部分工业去产能在能源战略下是永久性的;

4、国际关系和贸易摩擦导致供应链产能和效率下滑;

因而,尽管短期大宗商品进一步冲高的动力或有所趋缓(因货币供给增速将见顶),但供给端的这些因素很大程度上还会持续,并且逐步抬升全球通胀水平的中枢。

而如同我们在4月美联储议息会议点评中分析的,美联储并非不关注通胀,而是当就业缺口逐渐恢复到70-80%区间的时候,通胀的权重便会被提升。一旦5月之后新增通胀压力偏强,美联储不得不考虑在就业缺口闭合前计划退出。所以,留给美联储纠结的时间确实不多了,当前至7月,全球市场都会处于“通胀担忧”的阴影之下,直到靴子落地。