9月2日,瑞信研究院发布《家族企业1000:后疫情时代》报告指出,在各地区和子行业,家族企业表现持续优于非家族企业,家族企业的投资策略着眼长远,具备更加稳定和出色的跨周期盈利能力,并最终为所有股东创造出可观的超额回报,面对新冠疫情亦展现出更强韧性。

家族企业年均超额回报(“家族阿尔法”)

数据来源:瑞信研究部、汤森路透Datastream

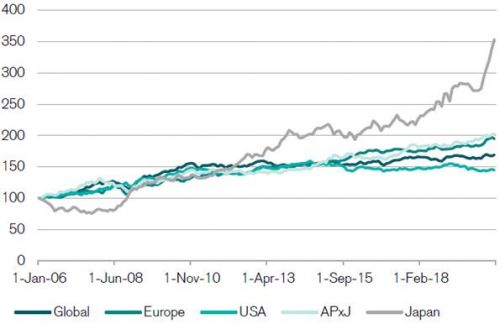

报告通过分析1000多家上市家族企业或创始人控股企业发现,自2006年以来,家族企业年投资收益率比非家族企业平均高出370个基点。亚太地区(日本除外)表现最为突出,年均复合超额回报率超过500个基点,欧洲其次,为470个基点。

瑞信集团董事长、瑞信研究院主席Urs Rohner表示:“经过多年的追踪分析发现,相比非家族企业,家族企业通常具备稳定和出色的跨周期盈利能力,并能为包括少数股东在内的所有投资人带来持续的投资回报。”

投资收益率 – 家族企业与非家族企业投资收益对比

数据来源:瑞信研究部、汤森路透Datastream

具体来看,小型和大型家族企业的整体收入增长率均比非家族企业高出200个基点,而且盈利能力也更强。例如,家族企业平均现金流回报比非家族企业高出近200个基点。这一优势对比在各个地区的家族和非家族企业之间均有体现。

在环境、社会和治理方面,家族企业更胜一筹,这一优势在过去4年得到进一步巩固,虽然家族企业的治理水平似乎不及非家族企业,但其展现出了更强的环境意识和社会责任感。其中,老牌家族企业ESG得分高于年轻家族企业,且这一优势在环境、社会和治理方面均得到了体现。

报告认为,新冠疫情引发市场波动,影响股市投资受益。家族企业通常具备较强防御性,表现更突出。今年前6月,家族企业累计投资收益率比非家族企业高近3.0%。欧洲和亚太地区(日本除外)两类企业间收益率差距分别为6.2%和5.1%,日本两类企业间收益率差距为30.1%。

“通过今年新冠肺炎疫情发现,基于较低杠杆率和出色现金流生成能力的较为保守的传统财务模型是家族企业的一项宝贵财富。这大大降低了企业对政府稳岗支持政策的依赖,也从另一个角度展现出了企业的社会担当。”瑞信全球ESG研究主管Eugène Klerk表示。

瑞信针对200余家公司展开调查研究,虽然疫情给今年收入增长带来冲击,但就疫情对未来前景的影响,受访家族企业似乎表现得没有非家族企业那样忧心忡忡。相比之下,家族企业将停薪休假作为疫情应对措施的比例也比非家族企业更低(分别为46%和55%)。

据介绍,报告涵盖亚太区(包括日本)12个国家和地区,涉及亚太区企业540家,合计市值超过5.56万亿美元,在报告研究的所有家族企业中占比高达51%。