日前,证监会网站公布重庆三峡银行股份有限公司(简称“重庆三峡银行”)首次公开发行股票申请文件的反馈意见。重庆三峡银行需要对股份质押冻结、股权转让、诉讼、不良贷款等55项问题进行回复。

重庆三峡银行于2020年6月22日报送招股书申报稿,该行拟在深交所上市,保荐机构(主承销商)为中国银河证券,联席主承销商为招商证券。重庆三峡银行拟发行不超过18.58亿股,占发行后总股本的比例不超过25%,且不低于本次发行并上市后总股本的10%。重庆三峡银行首次公开发行股票(A股)募集资金在扣除发行费用后,将全部用于充实该行核心一级资本,提高资本充足率。

重庆三峡银行无实际控制人,控股股东是重庆国际信托,持股28.996%。截至招股书签署日,该行现有股东中共有9名法人股东将其持有的该行股份设定了质押,涉及股份总数为8.63亿股,占该行本次发行前股份总额的15.47%。截至2019年12月31日,重庆三峡银行现有股东中共计1名法人股东所持该行的股份被冻结,重庆万润建材销售有限公司持有该行2131.27万股,占该行股本总额0.382%。

招股书显示,重庆三峡银行成立于1998年2月16日,截至本招股书签署日,重庆三峡银行发生股权转让共计92笔,其中该行设立至2016年12月31日发生股权转让80笔;2017年初至本招股书签署日发生股权转让共计12笔。

招股书披露了重庆三峡银行最近三年股利分配情况,其中,2018年度利润不进行分配。2017年度利润分配是共计派发现金红利2.42亿元,共计送红股7.27亿股(1元/股)。2019年度利润分配是共计派发现金红利3.90亿元。

重庆三峡银行的主要业务分布于重庆市。截至2019年12月31日,该行营业机构包括总行1个,分行1个,含总行营业部在内的一级支行81个,二级支行4个。2017年末、2018年末、2019年末,该行员工人数分别为2162人、2232人、2234人。截至2019年12月31日,该行劳务派遣用工人数46人,占比2.06%。

该行2018年净利润下滑,2019年净利润未回到2017年水平。2017年、2018年、2019年,重庆三峡银行实现营业收入分别为36.40亿元、37.77亿元、44.92亿元;净利润分别为16.51亿元、12.80亿元、16.05亿元;经营活动产生的现金流量净额83.80亿元、-292.11亿元、-207.42亿元;加权平均净资产收益率分别为13.93%、9.88%、11.01%。

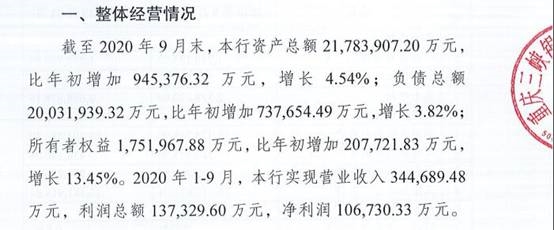

截至2020年9月末,重庆三峡银行资产总额为2178.39亿元,较年初增长4.54%;负债总额2003.19亿元,较年初增长3.82%。2020年1-9月,该行实现营业收入34.47亿元,净利润10.67亿元。

截至2017年末、2018年末、2019年末、2020年9月末,重庆三峡银行资本充足率分别为11.98%、12.69%、13.47%、14.10%,一级资本充足率分别为9.07%、9.08%、9.84%、10.54%,核心一级资本充足率分别为9.07%、9.08%、9.84%、9.63%。

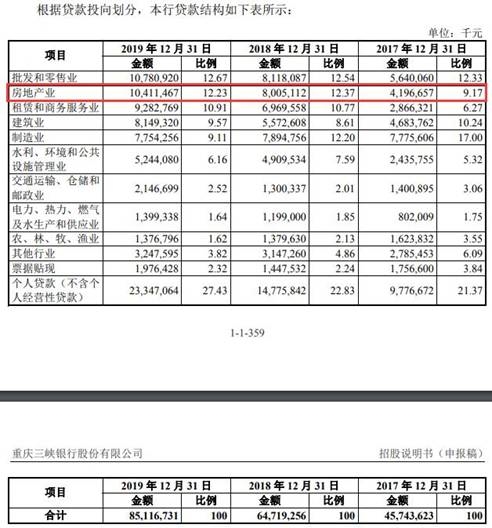

招股书显示,截至2019年末,重庆三峡银行公司贷款总额占贷款总额的61.64%,该行贷款投向相对集中的行业为批发和零售业、房地产业、租赁和商务服务业、建筑业以及制造业,上述五个行业发放贷款总额占该行贷款总额的比例为54.49%。其中,2017年末、2018年末、2019年末,重庆三峡银行向房地产业投放的贷款金额分别为41.97亿元、80.05亿元、104.11亿元,占贷款总额的比例分别为9.17%、12.37%、12.23%。

值得注意的事,重庆三峡银行公开披露的2019年年报关于分行业的贷款结构和招股书申报稿的对应披露不一致。证监会的反馈意见也对此进行了问询。证监会指出,请保荐机构、发行人律师、申报会计师核查发行人报告期历年年报等发行人公开资料和IPO申报招股书数据不一致情形以及原因,是否涉及虚假记载、误导性陈述或者重大遗漏等情形,并请发表明确意见。

该行部分监管指标异常,有一些主要监管指标低于指标标准或接近指标标准。2017年末,该行不良贷款率为4.41%。不良贷款率的监管指标为≤5%。因此,该数据接近指标标准。

2017年末、2018年末、2019年末,重庆三峡银行核心负债依存度分别为61.73%、62.79%、61.98%。核心负债依存度的监管指标是≥60%。该行报告期该数据接近指标标准。2017年末、2018年末,重庆三峡银行单一集团客户授信集中度分别为27.14%、13.83%。单一集团客户授信集中度的监管指标是≤15%。2017年,该行该数据低于监管指标。2017年末、2018年末、2019年末,重庆三峡银行拨备覆盖率分别为93.87%、163.48%、169.25%。拨备覆盖率监管指标是≥140%。2017年,该行该数据大幅低于监管指标。2018年和2019年,该行该数据接近监管指标。2017年末、2018年末、2019年末,重庆三峡银行贷款拨备率(拨贷比)分别为4.14%、2.12%、2.22%。贷款拨备率(拨贷比)的监管指标是≥2.1%。2018年和2019年,该行该数据接近监管指标。

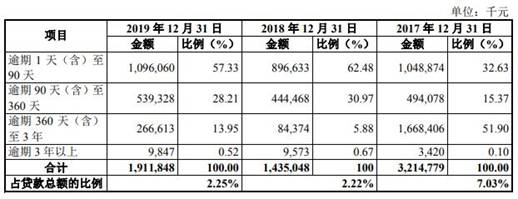

该行2017年不良贷款率高于行业平均水平,报告期内逾期贷款金额波动较大,并且逾期贷款远超不良贷款。截至2017年末、2018年末、2019年末,重庆三峡银行不良贷款余额分别为20.19亿元、8.39亿元、11.18亿元,不良贷款率分别为4.41%、1.30%、1.31%,逾期贷款分别为32.15亿元、14.35亿元、19.12亿元。其中,2019年不良贷款增速为33.25%,逾期贷款增速为33.24%。2019年末,该行逾期贷款比不良贷款多8亿元。

值得注意的是,该行2019年关注类贷款大涨84.85%。截至2017年末、2018年末、2019年末,重庆三峡银行关注类贷款分别为22.41亿元、22.97亿元、42.46亿元。

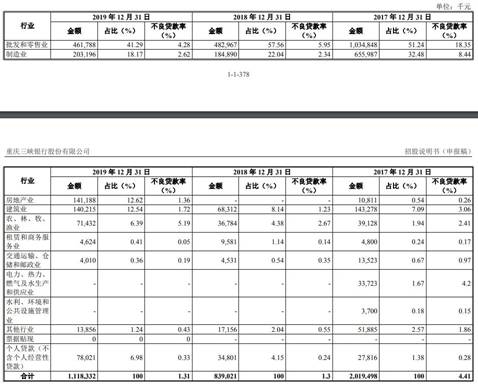

重庆三峡银行2019年农林牧渔业不良贷款率最高,房地产业不良贷款率上升。截至2019年末,在不良贷款中,农、林、牧、渔业为不良贷款率最高的行业,不良贷款率为5.19%,占不良贷款总额的6.39%。批发和零售业是不良贷款占比最高的行业,不良贷款率为4.28%,占不良贷款总额的41.29%。2017年末,重庆三峡银行房地产业不良贷款1081.1万元,不良贷款率是0.26%;2019年末,重庆三峡银行房地产业不良贷款1.41亿元,不良贷款率是1.36%。2018年,无。

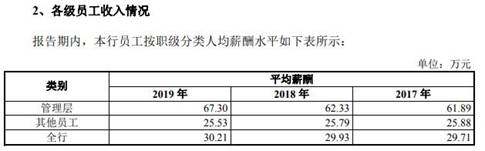

报告期内,重庆三峡银行管理层平均薪酬上涨,其他员工平均薪酬基本未变。员工按职级分类人均薪酬水平显示,2017年、2018年、2019年,管理层平均薪酬分别为61.89万元、62.33万元、67.30万元,其他员工平均薪酬分别为25.88万元、25.79万元、25.53万元,全行员工平均薪酬分别为29.71万元、29.93万元、30.21万元。

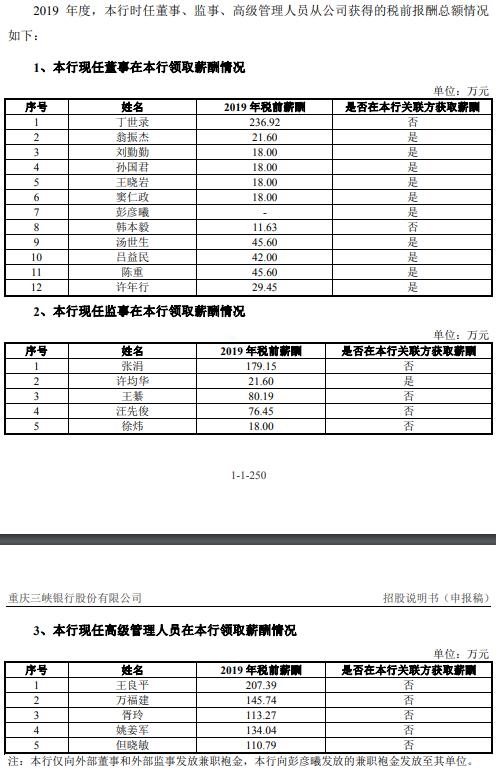

2019年,有7名董监高年薪超百万元,其中,董事长和行长年薪均超200万元。招股书披露的2019年度重庆三峡银行时任董事、监事、高级管理人员从公司获得的税前报酬情况如下:董事长丁世录236.92万元,监事长张涓179.15万元,行长王良平207.39万元,副行长万福建145.74万元,副行长胥玲113.27万元,董事会秘书姚姜军134.04万元,业务总监、财务负责人但晓敏110.79万元。

招股书披露了2017年1月1日至招股书签署日,重庆三峡银行及下属分支机构因受到监管部门处罚及整改情况。其中,该行在金融统计数据方面存在错误或者虚报瞒报,屡次被罚。如:2019年2月26日,重庆三峡银行开州支行部分金融统计数据存在虚报、瞒报的行为,包括虚报企业贷款、涉农贷款。中国人民银行万州中心支行对支行决定给予警告,并处以5000元罚款。2019年12月19日,重庆三峡银行丰都支行虚报金融统计数据;开立的人民币银行结算账户未向人民银行备案。中国人民银行涪陵中心支行对支行决定给予警告,并处以合计3万元罚款。2019年12月30日,重庆三峡银行合川支行金融统计数据存在错误;开办多层单位银行结算账户业务,存在子账户对外付款的行为;变更用户备案不及时;未按规定开展持续的客户身份识别。中国人民银行合川中心支行对支行决定给予警告,并处以12.5万元罚款。

2020年3月31日,重庆市五届市委第五轮巡视反馈情况通报显示,重庆三峡银行党委:统揽全局的作用发挥不够充分,贯彻新发展理念、推进“三大攻坚战”还不够有力,统筹推动银行转型发展有差距。落实意识形态工作责任制不够到位,对讲坛、讲座管理有欠缺。落实全面从严治党“两个责任”有差距,违规公款吃喝等问题还不同程度存在,物资采购等重点领域存在廉洁风险。党组织建设存在薄弱环节,基层党建工作不够扎实。落实上轮巡视、审计反馈问题整改有差距。

据中国企业报经鉴,据招股说明书披露,截至2019年末,重庆三峡银行第三大单一借款人是云南鑫利来实业有限公司,贷款余额8.7亿元。但根据云南鑫利来实业有限公司的年度报告显示,截至2018年末,该公司所有者权益仅4.3亿元,贷款总额远超净资产。

据壹财信报道,关系户成贷款输血大户,前十大单一借款人中,有两家公司与重庆三峡银行关联紧密。昆明融创是第四大单一借款人,截至2019年末的借款余额达8.50亿元。重庆国际信托持股昆明融创,这层关系或也让昆明融创从重庆三峡银行输血更为便利,成为银行的贷款大户。另一公司重庆渝涪高速是重庆三峡银行的第八大单一借款人,截至2019年末借款余额达7亿元。同方国信投资控股有限公司是其第一大股东,持股比例为37%。同时,同方国信持有重庆三峡银行控股股东重庆国际信托66.99%的股份。

控股股东为重庆国际信托

重庆三峡银行于2020年6月22日报送招股书申报稿,2020年12月4日,证监会网站公布首次重庆三峡银行公开发行股票申请文件反馈意见。

重庆三峡银行拟在深交所上市,保荐机构(主承销商)为中国银河证券,联席主承销商为招商证券。该行拟发行不超过18.58亿股,占发行后总股本的比例不超过25%,且不低于本次发行并上市后总股本的10%。该行募集资金在扣除发行费用后,将全部用于充实该行核心一级资本,提高资本充足率。

重庆三峡银行的控股股东是重庆国际信托,无实际控制人。

截至招股书签署日,重庆三峡银行前十大股东分别为重庆国际信托股份有限公司、精工控股集团(浙江)投资有限公司、中国希格玛有限公司、重庆东华翰丰信息科技有限公司、重庆慧德投资有限公司、重庆银行股份有限公司、重庆国投股权投资管理有限公司、重庆涌瑞股权投资有限公司、绍兴远东热电有限公司、重庆景诚实业有限公司,持股比例分别为28.996%、9.941%、6.213%、4.971%、4.971%、4.971%、4.775%、4.620%、3.824%、3.721%。

截至招股书签署日,重庆三峡银行股东总数为442户,持有总股本为55.74亿股,其中:非自然人股东41户,持股数量为55.70亿股,占总股本的99.9326%;自然人股东401户,持股数量为375.45万股,占总股本的0.0674%。该行未确权股东合计持有该行股份1916.53万股,占该行总股本的0.3438%。

15.47%的股份质押

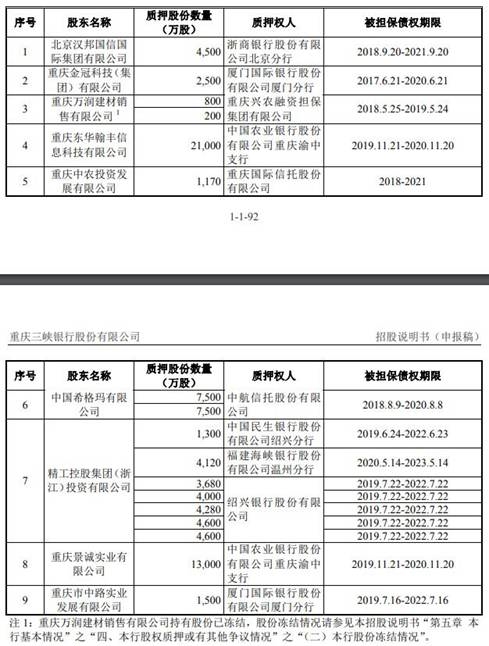

截至招股书签署日,重庆三峡银行现有股东中共有9名法人股东将其持有的该行股份设定了质押,涉及股份总数为8.63亿股,占该行本次发行前股份总额的15.47%。

9名法人股东分别为:北京汉邦国信国际集团有限公司质押,重庆金冠科技(集团)有限公司,重庆万润建材销售有限公司,重庆东华翰丰信息科技有限公司,重庆中农投资发展有限公司,中国希格玛有限公司,精工控股集团(浙江)投资有限公司,重庆景诚实业有限公司,重庆市中路实业发展有限公司。

截至2019年12月31日,重庆三峡银行现有股东中共计1名法人股东所持该行的股份被冻结,重庆万润建材销售有限公司持有该行2131.27万股,占该行股本总额0.382%。重庆万润建材销售有限公司持有该行的股份被轮候冻结:其持有的该行1853.28万股股份于2019年4月11日被重庆市南岸区人民法院冻结,冻结期限为三年;其持有的该行2131.27万股股份于2019年5月8日被重庆市南岸区人民法院冻结,冻结期限三年;其持有的该行2131.27万股股份于2019年6月25日被重庆市南岸区人民法院冻结,冻结期限三年;其持有的该行2131.27万股股份于2019年6月25日被重庆市南岸区人民法院冻结,冻结期限三年。

2018年度利润未进行分配

重庆三峡银行近三年股利分配情况:2018年4月27日,该行2017年年度股东大会审议通过《关于2017年度利润分配的议案》,该行年度利润分配方案为:以2017年末股份总额48.47亿股为基数,每10股以现金方式派发红利0.50元(含个人所得税),共计派发现金红利2.42亿元;每10股送红股1.5股(四舍五入),共计送红股7.27亿股(1元/股)。本次派发现金红利和送红股后,该行未分配利润结转至以后年度分配。

2019年4月13日,该行2018年年度股东大会审议通过《关于2018年度利润分配的议案》,该行2018年度利润不进行分配。

2020年4月22日,该行2019年年度股东大会审议通过《关于2019年度利润分配的议案》,该行年度利润分配方案为:以2019年末股份总额55.74亿股为基数,每10股以现金方式派发红利0.7元(含个人所得税),共计派发现金红利3.90亿元。本次派发现金红利后,该行未分配利润29.6亿元结转至以后年度分配。

此外,2019年4月13日,该行2018年年度股东大会审议通过了《关于首次公开发行股票(A股)并上市方案的议案》。根据上述议案,除进行年度利润分配之外,为兼顾新老股东的利益,在本次发行前该行的滚存未分配利润将由该行本次发行完成后的全体股东按照持股比例共同享有。

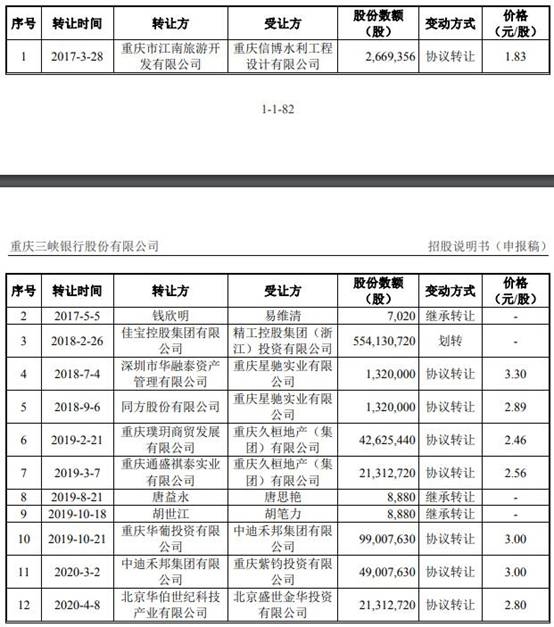

2017年初至招股书签署日累计发生12笔股权变更

重庆三峡银行于2020年6月22日报送招股书申报稿,招股书显示,重庆三峡银行成立于1998年2月16日,截至本招股书签署日,重庆三峡银行发生股权转让共计92笔,涉及股份数量1,345,168,288.30股,其中银行设立至2016年12月31日发生股权转让80笔,涉及股份数量552,437,292.30股;2017年初至本招股书签署日发生股权转让共计12笔,涉及股份数量792,730,996股。

证监会反馈意见要求: 需对股权转让、不良贷款等55项问题进行回复

2020年12月4日,证监会网站披露《重庆三峡银行股份有限公司首次公开发行股票申请文件反馈意见》。反馈意见显示,重庆三峡银行需要对股份质押冻结、股权转让、诉讼、不良贷款等55项问题进行回复。

关于股份质押冻结,证监会反馈意见指出,请保荐机构、发行人律师说明相关股份质押、冻结的进展情况,结合主要股东股份质押、冻结、部分股份未确权以及其自身经营财务情况,分析发行人股权质押和冻结以及部分股权未确权情形是否符合首发管理办法关于股权清晰的相关规定,请对照首发业务若干问题解答“问题9”的相关要求进行核查并发表明确意见。

关于股权转让,证监会反馈意见指出,公司发起人违反了当时有效的《公司法》关于股份公司设立后3年内不得转让股份的规定。万福建曾代持公司部分自然人股东股权。请发行人:(1)按股东类别及性质列示披露目前发行人股东的基本构成,并在“发行人基本情况”章节披露发行人所有法人股东的持股情况。请将自然人股东的持股情况作为招股书附件进行披露,包括股东姓名、身份证号、持股数、持股比例等;(2)对于报告期外的股权转让,请按股权转让的类别披露转让的次数、股数及占比;对于报告期内的股权转让,请列表逐笔披露股权转让的原因、价格、定价依据及价款支付情况,其中,自然人之间的股权转让可分类或以招股书附件方式披露;(3)发行人历史上股权代持事项发生的原因,清理是否合规,目前发行人股权中是否尚存在信托、委托代持等名义股东与实际股东不一致的情形,是否存在股权权属不清等潜在法律纠纷,是否存在对赌等特殊协议或利益安排的情形;(4)发行人历史上股权变动涉及国有产权的,是否履行了相应的审批、评估、备案等法定程序,是否存在瑕疵、纠纷或国有资产流失的情形;(5)原集体股出资性质以及相关清理过程是否符合当时有效的法律法规规定,是否存在重大违法行为;(6)历次股权变动是否存在瑕疵、是否获得有权主管审批部门的批准,是否存在纠纷或潜在争议;(7)发行人股东在历次股权转让、整体变更为股份有限公司、利润分配(包括未分配利润转增股本)中是否应履行纳税义务,相关代扣代缴纳税义务是否履行。请保荐机构和发行人律师核查并发表明确意见。

关于不良贷款,证监会反馈意见指出,请发行人在招股书补充披露:(1)请披露贷款业务主要集中的行业现状、收益与风险特征等;结合房地产市场调控趋严,房地产业贷款的发放条件,需提供相应抵质押物的具体情况,补充说明发行人对房地产业的贷款占比较高的原因,房地产业贷款质量是否下降,对该类贷款计提的损失准备是否充分。(2)请按业务类别,披露发行人报告期内前十大客户的主要情况,说明超过相关监管指标标准的原因,是否受到监管处罚,是否说明内部控制存在缺陷。(3)请按业务类别,披露发行人报告期内产生不良资产的前十大客户的主要情况,并结合产生不良贷款企业所处行业的具体情况、不良贷款企业及其相关企业相互担保等,说明公司对相关行业或企业减值准备计提是否充分。(4)报告期内不良贷款率变化的原因,报告期内发行人不良贷款率与同行业公司存在明显差异的合理性,是否与当地金融机构存在明显差异及原因。(5)结合发行人贷款定价分布情况,说明公司不良资产拨备与定价分布之间的匹配关系,是否能够有效覆盖信用风险。(6)报告期内关注类资产迁徙率、次级类资产迁徙率变化,请披露出现上述情形的原因,是否说明公司报告期末不良资产划分标准不谨慎。(7)公司贷款风险分类判断依据和执行情况,贷款五级分类标准与同行业可比上市公司相比是否存在重大差异;报告期内不良贷款率变化的原因,按担保方式划分的各类贷款金额和占比变化的原因,贷款减值准备计提标准、方法和执行情况。(8)请发行人结合不良贷款实际发生的地区情况、行业情况,发行人贷款业务集中地区、行业情况,补充说明不良贷款率的准确性,发行人贷款损失准备是否计提充分,发行人相关信用风险揭示是否充分;逾期贷款的地区情况及变化原因,逾期贷款的行业情况及变化原因,逾期贷款未划分为不良贷款的原因。(9)报告期内公司转出和核销不良贷款的具体情况,是否符合相关规定及制度流程,并结合公司转出损益、受让方资信情况,说明是否利益输送。(10)结合银行监管部门检查情况,披露公司贷款业务存在的问题及具体原因,是否存在内部控制缺陷。请保荐机构和会计师核查上述情况,说明核查过程与核查结果,并发表意见。

2018年净利润下滑 2019年净利润未回到2017年水平

2017年、2018年、2019年,重庆三峡银行实现营业收入分别为36.40亿元、37.77亿元、44.92亿元;净利润分别为16.51亿元、12.80亿元、16.05亿元;经营活动产生的现金流量净额83.80亿元、-292.11亿元、-207.42亿元;加权平均净资产收益率分别为13.93%、9.88%、11.01%。

该行公布的2020年三季度信息披露报告显示,截至2020年9月末,重庆三峡银行资产总额为2178.39亿元,较年初增长4.54%;负债总额2003.19亿元,较年初增长3.82%。2020年1-9月,该行实现营业收入34.47亿元,净利润10.67亿元。

房地产贷款占比12.23%

招股书显示,截至2019年末,除个人贷款(不含个人经营性贷款)外,占贷款总额比例超过9%的行业分别为批发和零售业、房地产业、租赁和商务服务业、建筑业以及制造业。截至2017年末、2018年末、2019年末,上述五个行业发放贷款的总额占本行贷款总额比例分别为55.01%、56.49%、54.49%。

其中,2017年末、2018年末、2019年末,重庆三峡银行向房地产业投放的贷款金额分别为41.97亿元、80.05亿元、104.11亿元,占贷款总额的比例分别为9.17%、12.37%、12.23%。

此外,重庆三峡银行公开披露的2019年年报关于分行业的贷款结构和招股书申报稿的对应披露不一致。证监会的反馈意见也对此进行了问询。证监会指出,请保荐机构、发行人律师、申报会计师核查发行人报告期历年年报等发行人公开资料和IPO申报招股书数据不一致情形以及原因,是否涉及虚假记载、误导性陈述或者重大遗漏等情形,并请发表明确意见。

部分监管指标异常

该行部分监管指标异常,有一些主要监管指标低于指标标准或接近指标标准。

2017年末,该行不良贷款率为4.41%。不良贷款率的监管指标为≤5%。因此,该数据接近指标标准。

2017年末、2018年末、2019年末,重庆三峡银行核心负债依存度分别为61.73%、62.79%、61.98%。核心负债依存度的监管指标是≥60%。该行报告期该数据接近指标标准。

2017年末、2018年末,重庆三峡银行单一集团客户授信集中度分别为27.14%、13.83%。单一集团客户授信集中度的监管指标是≤15%。2017年,该行该数据低于监管指标。

2017年末、2018年末、2019年末,重庆三峡银行拨备覆盖率分别为93.87%、163.48%、169.25%。拨备覆盖率监管指标是≥140%。2017年,该行该数据大幅低于监管指标。2018年和2019年,该行该数据接近监管指标。

2017年末、2018年末、2019年末,重庆三峡银行贷款拨备率(拨贷比)分别为4.14%、2.12%、2.22%。贷款拨备率(拨贷比)的监管指标是≥2.1%。2018年和2019年,该行该数据接近监管指标。

逾期贷款远超不良贷款 2019年不良贷款增33%

截至2017年末、2018年末、2019年末,重庆三峡银行不良贷款余额分别为20.19亿元、8.39亿元、11.18亿元,不良贷款率分别为4.41%、1.30%、1.31%。其中,2019年不良贷款增速为33.25%。

重庆三峡银行表示,2017年末,本行不良贷款为4.41%,高于行业平均水平,主要原因是在经济下行压力加大和供给侧结构性改革背景下,部分周期性敏感行业和小微业务领域的实体企业受到影响,生产经营下滑明显,违约风险集中暴露。

2018年末较2017年末,不良贷款率下降3.11个百分点,主要原因是本行于2018年集中处置728户共计786笔不良贷款,涉及贷款本金合计28.11亿元,使得2018年末不良资产金额和占比大幅下降,信贷资产质量进一步优化。

2019年末较2018年末,不良贷款率上升0.01个百分点,主要原因是本行于2019年持续加大风险防控和不良贷款处置,在重庆地区经济下行压力加大的背景下,不良贷款率维持在相对平稳水平。

值得注意的是,该行2019年关注类贷款大涨84.85%。截至2017年末、2018年末、2019年末,重庆三峡银行关注类贷款分别为22.41亿元、22.97亿元、42.46亿元。

报告期内,该行逾期贷款金额波动较大。截至2017年末、2018年末、2019年末,重庆三峡银行逾期贷款分别为32.15亿元、14.35亿元、19.12亿元,主要原因为在经济金融新常态、供给侧结构性改革背景下,部分小微企业面临较大经营压力,市场逐渐萎缩,资金日益紧张,2017年开始出现持续逾期情况,该行贷款质量受到显著压力。

农林牧渔业不良贷款率最高房地产业不良贷款率上升

截至2019年末,在不良贷款中,农、林、牧、渔业为不良贷款率最高的行业,不良贷款率为5.19%,占不良贷款总额的6.39%。批发和零售业是不良贷款占比最高的行业,不良贷款率为4.28%,占不良贷款总额的41.29%。

该行房地产业不良贷款率上升。2017年末,重庆三峡银行房地产业不良贷款1081.1万元,不良贷款率是0.26%;2019年末,重庆三峡银行房地产业不良贷款1.41亿元,不良贷款率是1.36%。2018年,无。

董事长丁世录、行长王良平2019年薪酬超200万元

报告期内,员工按职级分类人均薪酬水平显示,2017年、2018年、2019年,管理层平均薪酬分别为61.89万元、62.33万元、67.30万元,其他员工平均薪酬分别为25.88万元、25.79万元、25.53万元,全行员工平均薪酬分别为29.71万元、29.93万元、30.21万元。

招股书披露,2019年度,重庆三峡银行时任董事、监事、高级管理人员从公司获得的税前报酬总额情况。

2019年税前薪酬如下:董事长丁世录236.92万元,监事长张涓179.15万元,行长王良平207.39万元,副行长万福建145.74万元,副行长胥玲113.27万元,董事会秘书姚姜军134.04万元,业务总监、财务负责人但晓敏110.79万元。

有统计显示,2019年,14家A股上市城商行仅有5家银行董事长年薪超过百万。

因金融统计数据存在错误或者虚报瞒报屡被罚

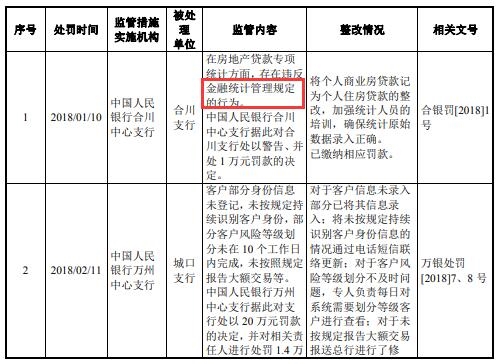

招股书披露了2017年1月1日至招股书签署日,重庆三峡银行及下属分支机构因受到监管部门处罚及整改情况。其中,该行在金融统计数据方面存在错误或者虚报瞒报,屡次被罚。

2018年1月10日,重庆三峡银行合川支行因在房地产贷款专项统计方面,存在违反金融统计管理规定的行为。中国人民银行合川中心支行据此对合川支行处以警告、并处1万元罚款的决定。

2018年2月11日,重庆三峡银行城口支行因客户部分身份信息未登记,未按规定持续识别客户身份,部分客户风险等级划分未在10个工作日内完成,未按照规定报告大额交易等。中国人民银行万州中心支行据此对支行处以20万元罚款的决定,并对相关责任人进行处罚1.4万元。

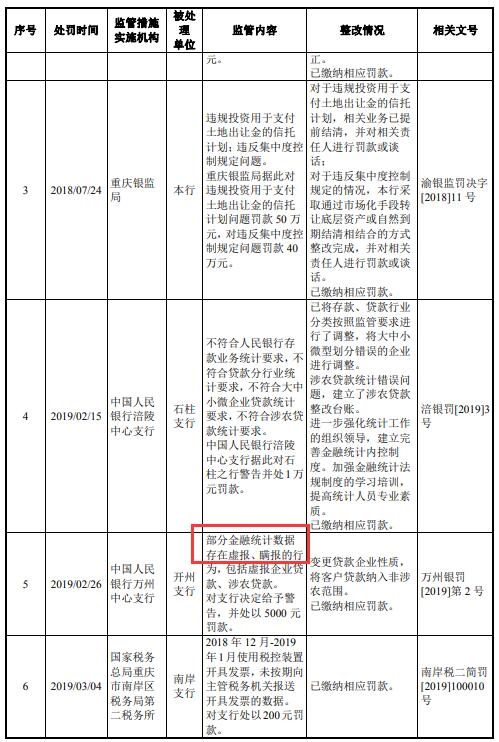

2018年7月24日,重庆三峡银行违规投资用于支付土地出让金的信托计划;违反集中度控制规定问题。重庆银监局据此对违规投资用于支付土地出让金的信托计划问题罚款50万元,对违反集中度控制规定问题罚款40万元。

2019年2月15日,重庆三峡银行石柱支行不符合人民银行存款业务统计要求,不符合贷款分行业统计要求,不符合大中小微企业贷款统计要求,不符合涉农贷款统计要求。中国人民银行涪陵中心支行据此对石柱之行警告并处1万元罚款。

2019年2月26日,重庆三峡银行开州支行部分金融统计数据存在虚报、瞒报的行为,包括虚报企业贷款、涉农贷款。中国人民银行万州中心支行对支行决定给予警告,并处以5000元罚款。

2019年3月4日,重庆三峡银行南岸支行因2018年12月-2019年1月使用税控装置开具发票,未按期向主管税务机关报送开具发票的数据。国家税务总局重庆市南岸区税务局第二税务所对支行处以200元罚款。

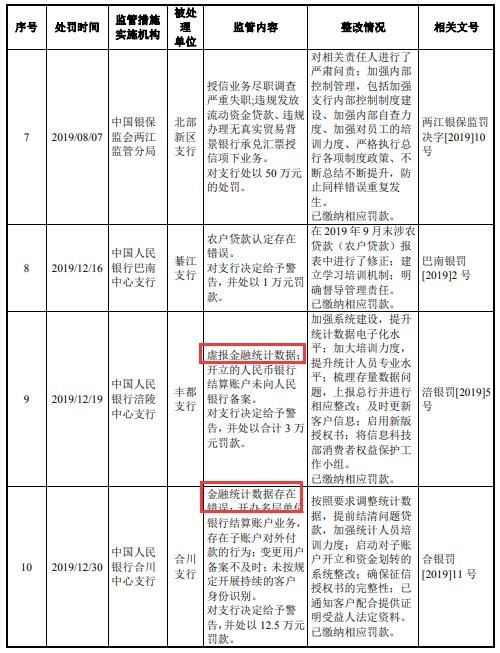

2019年8月7日,重庆三峡银行北部新区支行授信业务尽职调查严重失职;违规发放流动资金贷款、违规办理无真实贸易背景银行承兑汇票授信项下业务。中国银保监会两江监管分局对支行处以50万元的处罚。

2019年12月16日,重庆三峡银行綦江支行因农户贷款认定存在错误。中国人民银行巴南中心支行对支行决定给予警告,并处以1万元罚款。

2019年12月19日,重庆三峡银行丰都支行虚报金融统计数据;开立的人民币银行结算账户未向人民银行备案。中国人民银行涪陵中心支行对支行决定给予警告,并处以合计3万元罚款。

2019年12月30日,重庆三峡银行合川支行金融统计数据存在错误;开办多层单位银行结算账户业务,存在子账户对外付款的行为;变更用户备案不及时;未按规定开展持续的客户身份识别。中国人民银行合川中心支行对支行决定给予警告,并处以12.5万元罚款。

巡视反馈情况通报:重庆三峡银行党委统筹推动银行转型发展有差距

2020年3月31日,重庆市纪委监委机关微信公众号披露,2019年10月上旬至12月底,五届市委第五轮巡视对重庆三峡银行等24个市管党组织开展了常规巡视。近日,市委巡视组陆续对上述党组织反馈了巡视情况,对巡视整改提出了要求。现将巡视发现和群众反映的被巡视党组织存在的主要问题通报如下:

重庆三峡银行党委:

统揽全局的作用发挥不够充分,贯彻新发展理念、推进“三大攻坚战”还不够有力,统筹推动银行转型发展有差距。落实意识形态工作责任制不够到位,对讲坛、讲座管理有欠缺。落实全面从严治党“两个责任”有差距,违规公款吃喝等问题还不同程度存在,物资采购等重点领域存在廉洁风险。党组织建设存在薄弱环节,基层党建工作不够扎实。落实上轮巡视、审计反馈问题整改有差距。

贷款审核或存漏洞

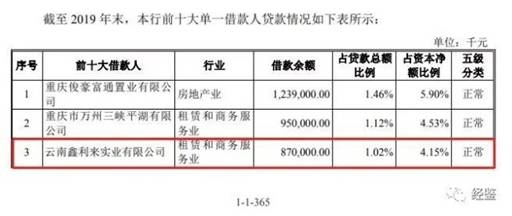

据中国企业报经鉴,据招股说明书披露,截至2019年末,重庆三峡银行第三大单一借款人是云南鑫利来实业有限公司,贷款余额8.7亿元。

但根据云南鑫利来实业有限公司的年度报告显示,截至2018年末,该公司所有者权益仅4.3亿元,贷款总额远超净资产。

关系户成贷款输血大户

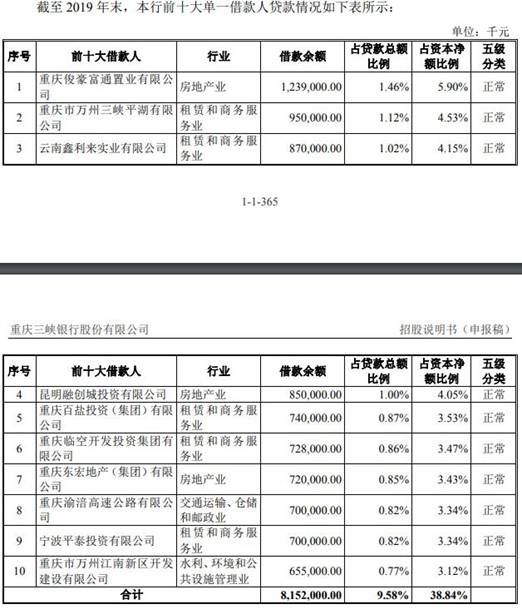

招股书显示,截至2019年末,重庆三峡银行前十大单一借款人分别为重庆俊豪富通置业有限公司、重庆市万州三峡平湖有限公司、云南鑫利来实业有限公司、昆明融创城投资有限公司、重庆百盐投资(集团)有限公司、重庆临空开发投资集团有限公司、重庆东宏地产(集团)有限公司、重庆渝涪高速公路有限公司、宁波平泰投资有限公司、重庆市万州江南新区开发建设有限公司。

据壹财信,据招股书,截至2019年末,重庆三峡银行的前十大单一借款人合计借款余额为81.51亿元,占贷款总额的比例为9.58%,占资本净额的比例为38.84%。

而在这前十大单一借款人中,有两家公司与重庆三峡银行关联紧密,分别为昆明融创城投资有限公司(下称“昆明融创”)和重庆渝涪高速公路有限公司(下称“重庆渝涪高速”)。

昆明融创是第四大单一借款人,截至2019年末的借款余额达8.50亿元。昆明融创成立于2017年6月8日,注册资本20亿元,隶属于房地产业。

2018年8月6日,重庆国际信托受让融创腾誉文旅所持有的昆明融创8亿元股权,持股占比为40%,成为昆明融创的第二大股东。重庆国际信托持股昆明融创,这层关系或也让昆明融创从重庆三峡银行输血更为便利,成为银行的贷款大户。

另一公司重庆渝涪高速是重庆三峡银行的第八大单一借款人,截至2019年末借款余额达7亿元。重庆渝涪高速成立于2003年9月17日,注册资本20亿元,属于交通运输、仓储和邮政业。同方国信投资控股有限公司(下称“同方国信”)是其第一大股东,持股比例为37%。同时,同方国信持有重庆三峡银行控股股东重庆国际信托66.99%的股份。

此外,在重庆三峡银行披露的前十大不良贷款借款人中,九个客户被列为失信被执行人或被执行人,如喜地山国际实业有限公司、重庆翼龙棠实业有限公司、中城投集团第三工程局有限公司等。截至2019年末,前十大不良贷款余额占公司不良贷款总额的比例为78.73%,重庆三峡银行的贷款催收工作是个艰巨的任务。