2020年,金赛药业用40.85亿的净资产(总资本),创造了27.6亿的税后净利润,净资本回报率(ROE)达到了约67.5%;2018-2020年三年平均73.1%。

2020年,沪深300指数成分股合计净资产35.3万亿,净利润3.54万亿,ROE约为10%;

2010-2020年,恒瑞医药平均ROE23%;

2010-2020年,贵州茅台平均ROE33.7%;

2017年,迈瑞医疗上市前ROE47%,2020年降至约30%。

是什么让金赛药业具备2倍于茅台、3倍于医药行业龙头、7倍于社会平均水平的资本回报率竞争优势?

事出反常必有妖。

目前大家对长春高新多以猜测未来集采政策对生长素的短期影响为关注焦点,今天菜鸟阿东另辟蹊径,从资本收益的角度来摆摆长春高新的长期投资价值龙门阵。

风险投资公司

长春高新作为地方政府引进外资的一个生物制药孵化平台,它的生意本质是利用土地资源和部分启动资金做生物制药行业的专业风险投资。所以长春高新有房地产业务和存货里、其他应收款里有大量的地产类资产就不足为奇,地产业务既是盈利贡献主营业务,也是风险投资的资本金,是它发展的基石。

换句话说,长春高新干的是“筑巢引凤”的生意,用土地资源吸引来了金磊、林殿海、孔维等金凤凰。它也没干杀鸡取卵、过河拆桥的勾当,在股份制改制或者再融资时,都充分考虑了这些创始人的经济利益。

在2003年,公司的战略规划有一些波折。公司年报披露,“根据长春市关于整合医药产业资源的要求,进一步加快本公司医药产业发展战略调整,实现由投资控股型向生产经营型企业的转变”。这个战略直接让长春高新处理了2000年收购的长生生物,5000万的本金3年赚了2230万。算是一笔好买卖。我们现在知道,长生生物最后因为假疫苗事件而沉没,这是运气好还是当时的操盘手有先见的识人之明?

从今天长春高新的资本结构来看,它确实在向生产经营型企业发展,同时投资控股的生意也越做越大。

它做过最大的几笔风险投资就是1997年成立华康药业和金赛药业、2000年投资长生生物、2006年成立百克生物、2007年控股迈丰生物、2019年投资安沃高新生物、2020年成立全资子公司凯美斯主攻化药代工生产基地。其它大大小小还投资过一些企业,比如上海瑞宙生物、广州思安信生物、美国免疫唤醒、美国蓝湖生物等初创企业。

其中,金赛药业和百克生物就是长春高新目前最得意的成功案例,也是目前市值的重要支撑;华康药业表现中规中矩,每年略有盈余;东光电子、百克药业(非百克生物)、晨光药业、百益制药、西安爱德万思、荷兰 Mucosis是失败案例。

既然是投资公司,它的核心竞争力自然就是投资水平而不是研发水平或医药制造能力。阿东认为,这才是投资长春高新的核心价值。这就像买伯克希尔的股票,我们是应该思考巴菲特的投资体系是否具备长期可持续性,还是看GEICO、可口可乐、苹果等重要持仓未来表现?

如何衡量一个投资公司的资本管理能力?阿东这里采用衡量明星基金经理的方式来对其进行深入分析。

1、历史业绩

长春高新2010-2020年在几乎没有有息负债的情况下,10年净资本回报率平均每年为21.5%,从业绩看这似乎是一个一流的、且操作稳健的投资公司。

但在创立初期也非常曲折,1999-2009年这10年,企业盈利微乎其微,甚至在2003年(非典)和2005年(地产和百克)出现大额亏损。

从历史业绩来看,长春高新的投资能力可能存疑,2010-2020是否主要依托于金赛药业的高速成长而成就了它的辉煌10年?这究竟是运气好抓住了大牛股还是真的投资能力强?

2008年,金赛药业的净利润为2380万,2020年为276000万,年复合增速22.5%,这与长春高新同期的ROE出奇的一致。

2、投资方向

从上图(长春高新投资版图)可以看出,长春高新的资本主要投资方向是医疗行业,主投生物制药,其中又以生物疫苗为主(这与长春市的产业发展定位一致)。同时我们也看到,长春高新在化学药代工制造、心血管医疗器械、抗体类药物、儿童仿创药(2020年投资美国BrillianPharmaInc公司42.14%股权)进行投资。

这些医药投资方向,从现有优势产业的角度来看,很难整合形成规模效应,几乎是各自为政,自行发展。

另外,不知道背后是什么原因,长春高新也小额投资了一些莫名其妙的公司,比如东光电子、科鹰防腐等。

所以,从投资方向来看,长春高新走的是标准的风险投资策略,各企业之间没有整合的需求,也难以对现有优势资源加以利用,投资收益几乎完全取决于单个企业未来的经营成功。

至于这些项目选得好不好,这超出了我的能力圈,因为我是医药行业外行,完全不知道这些公司在干什么,产品未来有多好。

3、操盘手

上任董事长:杨占民

曾任吉林省物资集团总公司副总经理、吉林省物资总会副会长、吉林省国际经济贸易开发公司总经理、吉林吉信国际经贸集团股份有限公司总经理。

上任董事会秘书兼总经理:周伟群

曾任长春高新技术产业开发区管委会调研处处长、长春高新技术产业开发区进出口贸易公司总经理、本公司常务副总经理兼董事会秘书;

本任董事长:马骥

主要工作经历包括:1986年任吉林建筑工程学院教师;1993年任中国吉林国际经济技术合作公司海外工程部项目经理、办公室副主任;1997年始任中国吉林国际合作(集团)股份有限公司工程总承包公司综合业务处处长、副总经理、总经理;2003年任长春高新技术产业发展总公司总经理助理、副总经理;2008年始历任长春高新区国资委副主任、长春高新技术产业发展总公司总经理、长春高新技术产业(集团)股份有限公司第六届董事会董事;2011年始历任长春高新技术产业开发区管委会主任助理长东北核心区管委会主任、中共长春市宽城区奋进乡委员会书记;2016年至2017年任长春北湖科技开发区党工委书记。(阿东注:2011年离开了公司从事党政工作,2018年又回来了。)

本任总经理:安吉祥

主要工作经历包括:长春高新技术产业开发区管委会财政局副局长、长春高新技术产业(集团)股份有限公司财务部部长、长春医药集团总裁助理。(阿东注:这倒是从一而终的元老,一直从事财务管理工作,似乎与投资有点沾边)

这个操盘手的阵容,能不能让我们相信他们的投资业绩长期会非常优秀?相信2010-2020年10年的业绩不是运气而是实力?

4、止损能力

2010年,晨光药业以常年亏损造成净资产为负,公司决定清算。将无形资产、生产设备(护肝等中成药)纳入华康药业,有形资产(土地和厂房)与百克生物共同投资成立百益制药。虽然2021年百益制药因研发失败也关门歇业了,但这个止损操作应该算是非常合理。

2017年公司本打算把2016年增发募资部分用于增资百益制药、西安爱德万思医疗,用于产品研发。但公司发现这两个公司研发进度并没有PPT吹的那么神,于是将增资扩股的钱变成了借给它们钱,从股权资产变为债权资产。债权优先于股权,在一定程度上保障了公司资产的安全性。

这两个案例,我们能不能看出些许长春高新在投资决策中谨慎务实的态度?

5、资本运作能力

最近10年公司最大的三笔资本运作主要是:

2016年配股融资17亿,用于百克生物扩产(约4亿)、新产品研发(约8亿)、补充流动资金(约6亿)。

2019年以174元/股定向增发收购金赛药业少数股东权益,转身又以420元/股的价格(相当于840亿总市值)增发融资10亿现金补充流动资金。

金赛药业2019年初的净利润约11亿,增发价大约20PE,估值200亿,站在今天来看长春高新似乎是捡了个大便宜(当然,金磊因此获得了股权流动性也非常高兴地在山顶套出数十亿现金,20年媳妇熬成婆)。

2020年百克生物科创板上市,发行市值150亿,发行市盈率接近40倍,用损失不到5个点的股份换来14亿的净资产,相当于百克生物上市前净资产增长约1倍,产能毛估估也能扩张一倍以上。这笔买卖看起来还是很不错。既保证了创始人的经济利益,又满足了企业未来的长期发展需求。(因为如果长春高新以增资形式来满足企业未来发展,创始人如果没有足够现金跟投就必须被动稀释;通过公开融资的方式,创始人就可以用稀释换来股权的流动性和高溢价,不吃亏)

6、资本流向

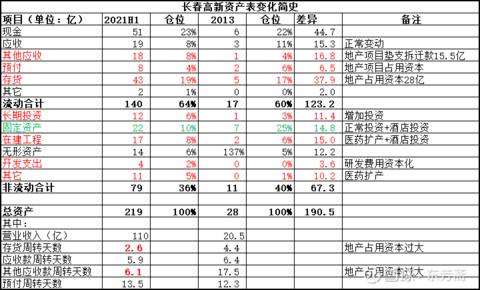

如上表所示,我们把长春高新视作一个投资公司,看看它如何分配可投资资本。

2013-2021H1年,公司共盈利135亿,负债增加35亿,2016年融资17亿,2019年融资10亿,减去期间分红,一共增加约190.5亿可投资资本金。

到了2021H1,手里现金仓位保持约1/4,增加45亿;(低效资产)

地产类项目占用15.5+8+28=51.5亿。其中其他应收款15.5亿主要用于康达项目旧城改造。

另外酒店投资大约有4亿;

长期战略性风险投资占11.4亿;

其它资本约80亿用于支撑已有医药项目扩大经营规模。

前面我们分析到,长春高新是“筑巢引凤”,土地资源是它的投资资本。但同时它又有房地产开发业务,这块业务是单独运行的,包括酒店、公寓以及住宅。这块业务的资本回报率2020年是10%,相对于长春高新整体而言是低效资产。

最近地产开发业务主要投资于康达项目旧城改造,公司是“唯一”中标方,光是拆迁款就为政府垫资15.5亿,这看起来有点政府公益性质。“唯一”中标究竟是长春高新开发能力强还是政府强拉过来的背锅侠,我们不得而知。

我们再来看看康达项目究竟包括些什么:

定位:

打造“集星级酒店、商务办公、休闲购物、餐饮娱乐、高端居住为一体,配套完备、功能齐全的科技创新、创业产业孵化的新高地。”

改造与建设内容:

总征拆面积45万平方米,总建筑面积130万平方米,天都酒店:计划改造→小微企业孵化基地,恩府油封:拆除→新建写字楼与小型商务一体化公寓,酒店:洲际酒店集团:洲际酒店(超五星级)和假日酒店(四星级),写字楼:三栋超高层甲级写字楼,分别为办公楼A座250M,办公楼B座180M,办公楼C座150M。

这个建设内容看起来更像是高新区管委应该履行的政府职责,而不是一家生物制药投资公司要做的事。长春高新这个巢筑得有点大,范围有点超纲。当然,基础设施改造完善后才能真的留住高端人才,这是一件长期而言有价值有意义的事,但不是一件中短期内可能产生的高收益投资行为。

未来运气还能有多好

1、前途未卜的金赛药业

集采究竟影响有多大?我们不是政策决策者,在这里做的任何预判其实都是掷硬币式的猜测,毫无意义。如果想保证本金安全,唯一可行的策略就是:往最坏里想。

最坏情况可能是什么?生长素产能过剩,大家为了争抢市场大打出手,院内院外开始恶性价格战。当然,因为产品适应症不同的短期技术壁垒,也可以有不同的阶段性价格策略。比如,药厂可以采取传统服装厂的营销策略,线上(院内)线下(院外)打造出不同型号不同价。

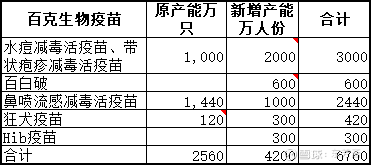

那,接下来一个重要的问题:生长素产能会不会阶段性过剩?根据安科生物和长春高新官方披露,双方都在大规模扩产,安科生物扩产2000万支,金赛药业扩产3000万支,按照目前的销售额计算,2020年全行业总产出可能也就1000万只左右。产能扩张5倍,如果维持原价,能消费得起生长素的富裕人口增速能和产能扩张同步吗?以前,金赛药业一家独大,市场分配严重不均,“哪里有压迫哪里就有反抗”的真理,会不会再次上演?这是两个耐人寻味的问题。

所以,阿东认为集采其实只是一个引子。实际上推动金赛药业前途变换的本质是太高的、不合理的资本收益率。太高的资本收益率,又没有茅台酒那样的坚硬护城河,未来迎接它的只有一条路:下坡路。

2、下一只大牛股在哪里?

如果长春高新要维持2010-2020年20%+的资本回报率,那它有两个选择:

第一个选择,加大技术研发投入(这其实也是风险投资的一种形式)。研发有成功有失败,大量布局总能捞到一两条大鱼,这就是风险投资的重要策略:多样化分散投资。

这种策略恒瑞医药做得很好很彻底。恒瑞医药每年的研发投入占营业收入的17%左右,而且全部费用化。而长春高新的研发/营收只有10%左右(不含地产、中成药),还有20-30%的投入被资本化,2015-2020年一共投入22亿,占总资本约10%。投入少,要么操盘手选择的研发方向能力特别强,要么就只能撞大运了。

第二个选择,加大创新企业孵化风险资本投入。但是2013-2021年一共只投资了11.4亿,占总资产6%,这简直就是杯水车薪。

研发+风投的风险投资资本,一共占可用资本约16%,对于长春高新现在的体量而言是多还是少?这恐怕是要再用20年打造(碰巧遇到)另外一个金赛药业的节奏。

长春高新的投资方向和伯克希尔的投资方向不同,伯克希尔投资方向是挑选有超级特许经营权的生意,不会随时间护城河轻易改变的生意。而长春高新不同,它的重仓企业必须保持非常高的再投资能力,否则逆水行舟不进则退。

长春高新拿走了金赛药业大部分盈利,转身投资到低效率的、半政府性质的地产业务,在研发和创新孵化上付出太少,这条路究竟走得对不对?

估值

如果把长春高新看作一家风险投资公司的思考逻辑成立,那估值相对来说可能就简单一些,不用绞尽脑汁去猜集采政策、研发方向、产品未来。

三种假设:

1、顶流

假如长春高新是一家顶流的风险投资公司,有非常棒的操盘手,对生物制药行业有非常强的研究能力和产业整合能力,能高效利用手里的资本金再投资,那它的长期净资本回报率可能在20-30%之间。

2、一流

假如长春高新是一家一流的风险投资公司,有非常谨慎的操盘手,能及时认错止损,生物制药领域专业能力一般,产业整合能力一般,资本利用率也一般但也没有明显的浪费和乱投资行为,那它的长期净资本回报率可能在10-20%之间。

3、二流

假如长春高新是一家二流的风险投资公司,操盘手发挥极不稳定,投资方向忽左忽右,犯了错误有时还死不悔改,既没有专业研究能力也没有产业整合能力,资本利用率低,有时候还心血来潮乱投一气,那它的长期净资本回报率可能在10%以下。

毛估估结果:

这里估值倍数的取值不是严谨的科学,用了一个假设和PEG的简单概念。一个假设是未来生物制药蓬勃发展,长春高新把挣来的钱大多用于再投资,而不是分红,分红率保持10-20%的低位。这样公司的业绩增长率就基本和ROE(净资产回报率一致),再用ROE*1.5(PEG),就是估值倍数的毛估估取值。

既然不是严谨的科学,那选择哪个“流”、估值倍数往低调调还是往高调调,看官您完全就可以自由发挥,不必与我这只菜鸟较真。

好了,今天关于长春高新的龙门阵,就摆到这里。

友情提醒:

估值是门艺术,不是严谨的科学,看官若有不同意见,请千万别较真。

海阔凭鱼跃,天高任鸟飞,以上菜鸟观点,只是陈述思考和推理逻辑。看官您有任何想法,都是您对自己认知力的理性思考结果,跟菜鸟阿东无关。