昨天我举了中国平安、贵州茅台、宁德时代为例子,说了均值回归在不同品种上在不同时间上的体现,今天再说说在可转债上的各种策略的均值回归。

先解释一下:

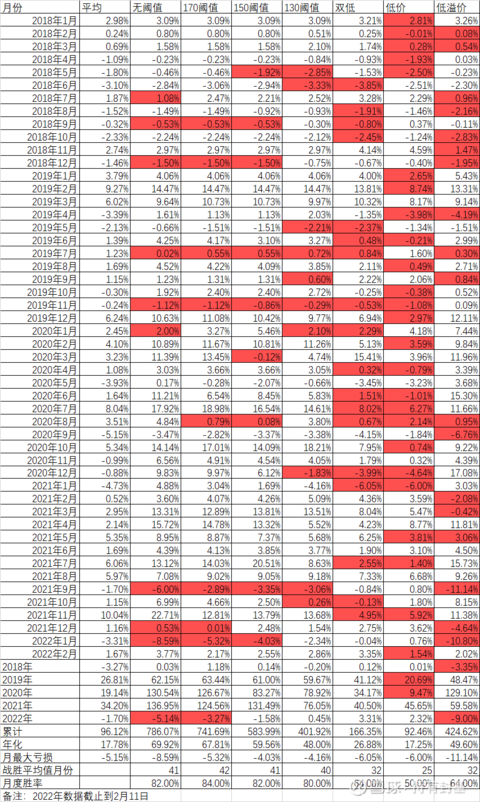

平均:指所有可转债在当年的算术平均涨幅,和集思录上的可转债等权指数略有不同的原因,是因为等权指数相当于每天再平衡,而我这里相当于每月再平衡一次。

无阈值:我的多因子轮动策略中,每个月轮动一次,平均取前20名。

170阈值:月轮动时,剔除可转债价格大于170元后取多因子排名前20,150阈值、130阈值雷同。

双低:和通常的双低略有不同,是把价格和溢价率分别排序后把排名相加后再次排序等到的,取前20

低价:每月轮动取可转债价格最低的前20名。

低溢价:每月轮动取可转债转股溢价率最低的前20名。

策略的好坏,首先应该看是否长期战胜了全体可转债的平均值,4年多平均值是17.78%,除了低价策略略跑输平均外,其他策略都跑赢了平均值。那么低价策略还有意义吗?其实还是有意义的,因为低价策略是一个硬逻辑策略,拿着低价的可转债虽然上涨不多,但债性是最强的,而且在今年1个多月市场下跌的时候不跌反弹。

很多长期很好的策略很难坚持,是因为在一段时间内回撤较大。我们先看一下50个月里各种策略跑赢的胜率。最好的170阈值策略,50个月里跑赢了42个月,月胜率高达84%;最差的低价策略,月胜率只有50%。

我们以月度跑赢平均值为观察点,跑输的月份为粉红色,4个多因子策略(无阈值、170阈值、150阈值、130阈值),几乎很少有连续2个月跑输平均值的。以最极端的无阈值策略为例,目前唯一的一次连续2个月跑输,就发生在2021年12月到2022年1月,特别是2022年1月,竟然亏损了8.59%,严重跑输了平均值-3.31%。但仔细分析,在前面一个月即2021年11月,无阈值策略竟然上涨了22.71%,大幅度跑赢了平均值10.04%,2022年1月的严重跑输,其实也是一次对2个月前策略大幅度跑赢的均值回归。

当然,这里的均值回归,不是指这个月跑赢5%,一定要下个月跑输5%。而是回归到策略的平均跑赢。50个月无阈值平均跑赢了大概3%。但最近半年每个月平均只跑赢了不到2%,特别是2021年12月和2022年1月连续跑输,反而是低价因子大的几个策略连续跑赢,但从2021年11月这个极端行情来看,最近几个月表现好的双低、低价策略,在2021年11月度严重跑输平均值,所以最近两个月表现比较好的双低、低价策略,其实也是对去年11月跑输的一次均值回归。

可转债策略的均值回归告诉我们,不要去追最近表现特别好的策略,还是要坚持中长期高胜率高赔率策略。在今天市场下跌趋势下,可以适当调低阈值,或者配置一些价值股和对应的价值基金,但也不宜把所有的资金全部重仓在一个策略一个品种上。